Каждый из нас знает таких великих инвесторов, как Уоренн Баффетт или Джордж Сорос, но не все слышали о Ричарде Дрихаусе.

Я решила восполнить этот пробел и познакомить Вас с инвестиционными идеями Ричарда. При чем Вы можете не только ознакомиться с его идеями, но и выбрать Дрихауса в качестве управляющего Вашими средствами - у него есть фонды открытые для инвестиций.

Но давайте по порядку.

Акции компаний с микрокапитализацией предлагают инвесторам возможность вложений в некоторые самые инновационные и быстро растущие компании на рынке акций США. Мы считаем, что этот, зачастую недостаточно используемый, диапазон капитализации очень важен в распределении вложений, и инвесторы должны поддерживать здесь долю вложений. Многие инвесторы также обнаружили, что акции компаний с микрокапитализацией обеспечивают дополнительную диверсификацию и представляют собой превосходный инструмент для поддержания вложений в маленькие компании c посредством вложений в акции компаний с малой капитализацией.

Зачем инвестировать в компании с микрокапитализацией?

Мы считаем, что акции компаний с микрокапитализацией имеют лучшие долгосрочные абсолютные и относительные возможности вложения капитала на рынке акций США. Многие из качеств, которые делают привлекательными акции компаний с малой капитализацией, - возможность вложений в некоторые из самых инновационных и быстрорастущих компаний в менее эффективном сегменте рынка - в акциях компаний с микрокапитализацией выражены еще более ярко. Кроме того, акции компаний с микрокапитализацией принадлежат самому слабо охваченному сегменту в сфере акций США, и зачастую компании с микрокапитализацией только начинают свое движение вверх по траектории роста.

В качестве примера демонстрации возможностей, «встроенных» в сегмент акций компаний с микрокапитализацией, выберем любой динамичный 10-летний период за последние несколько десятилетий. В каждом из них почти все акции с лучшими показателями результативности начинали свое движение как акции относительно неизвестных компаний с микрокапитализацией. Например, из 25 лучших акций в 10-летнем периоде, заканчивающемся 31 декабря 2013 года, 23 начинали как бумаги компаний с микрокапитализацией. Эти 25 лучших акций выросли со значений медианной рыночной капитализации, составляющих около 334 млн. долл., до 4,9 млрд. долл. с медианной кумулятивной доходностью 4 897 %.

Преимущества вложений в компании с микрокапитализацией внутри сегмента компаний с малой капитализацией

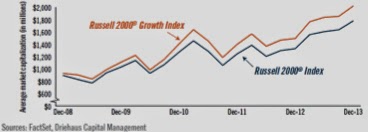

В течение последних пяти лет рынок американских компаний с малой капитализацией вырос с минимума при закрытии в марте 2009 года, равного 343, до текущего, почти рекордного, значения более 1150 (по данным Russell 2000 Index®). Такой стремительный рост, конечно, был обусловлен аналогичными резким ростом величины рыночной капитализации компаний. Для многих инвесторов это привело к тому, что их вложения в компании с малой капитализацией стали выглядеть более типичными для SMID портфеля, чем для традиционного портфеля акций компаний с малой капитализацией.

Пять лет назад средневзвешенная капитализация компаний с малой капитализацией, по данным Russell 2000 Index ®, была ниже $ 900 миллионов. Сегодня она почти в два раза больше, практически превысила $ 1,8 млрд. Увеличение рыночной капитализации еще более выражено в росте данной отрасли, которая выросла примерно на 120 % - с $ 925 миллионов до $ 2,0 млрд. Рост рыночной капитализации с момента спада рынка показан на рисунке:

Рисунок 1 – Стремительный рост средней капитализации компаний с малой капитализацией в течение последних пяти лет

Помогая поддерживать вложения в компании с малой капитализацией, включение в данную отрасль компаний с микрокапитализацией может снизить общую среднюю рыночную капитализацию до уровня, более соответствующего традиционному определению малой капитализации. Это также улучшает диверсификацию и добавляет возможность вложений в сегмент рынка капитала США с исторически высокой результативностью.

Например, вложения в компании с малой капитализацией за последний пятилетний период, закончившийся 31 декабря 2013 года, обеспечивали инвесторам годовую доходность 20,08 % со стандартным отклонением 20,93 %, коэффициент Шарпа при этом составлял 0.95 (данные Russell 2000 Index ®). Как уже было отмечено ранее, в этот период значительно выросла среднерыночная капитализация, остановившись на отметке более чем $ 1,8 миллиардов.

Добавление небольших вложений в компании с микрокапитализацией улучшает абсолютную доходность и доходность с поправкой на риск акций компаний с малой капитализацией, при этом значительно снижая средневзвешенную рыночную капитализацию (Рисунок 2).

Для этого примера, мы предположили, что 25 % вложений в компании с малой капитализацией управлялись в составе портфеля роста компаний с микрокапитализацией, представленного Russell Microcap® Growth Index. Включение компаний с микрокапитализацией в пятилетнем периоде повысило годовую доходность до 21.01 %. Коэффициент Шарпа также увеличился до 0,99, несмотря на небольшое повышение волатильности до 21.17%. Необходимо отметить, что общее распределение сейчас более близко традиционному распределению вложений в компании с малой капитализацией со средневзвешенной рыночной капитализацией, сниженной до $ 1,5 миллиарда.

Рисунок 2 – Рост доходности при снижении средневзвешенной капитализации компаний с малой капитализацией при включении вложений в компании с микрокапитализацией

Философия инвестирования в акции Дрихауса

Инвестиционная философия Driehaus Capital Management основывается на убеждении, что рынки склонны неверно оценивать акции, претерпевающие позитивные изменения, и что эта их неэффективность может быть использована путем комбинации фундаментального, макро- и технического анализа. По нашему опыту, инвесторы часто недооценивают амплитуду, темп роста и продолжительность роста доходов компаний, подвергающихся стремительным изменениям, что ведет к частым пересмотрам оценок и многократному увеличению. Это создает возможности для инвестиций.

Наша инвестиционная команда постоянно находится в поиске компаний, претерпевающих положительные фундаментальные изменения и имеющих особые характеристики, что дает им преимущество над компаниями того же уровня. В процесс поиска особый акцент делается на индивидуальном устойчивом темпе роста компаний и изменениях в рамках этого роста. Наша цель - найти компании, потенциал роста которых еще не отражен в цене их акций.

Этот инвестиционный подход был впервые предложен Ричардом Дрихаусом в 1970 и стал основой фирменной стратегии инвестиций в акции с момента создания компании. Ведущая стратегия роста компаний с малой капитализацией (Driehaus Small Cap Growth) была запущена в 1980 году, и все стратегии инвестиций в акции компании с тех пор осуществлялись в рамках этой испытанной временем философии.

Инвестиционные направления

Многие из держателей акций в рамках описанной стратегии принимают участие в одном из нескольких крупных инвестиционных направлений, которые мы выделили и описали. Мы полагаем, что эти направления могут помочь нам определить отрасли, на которых нужно сосредоточить наши исследовательские усилия, а также подтвердить нашу убежденность в их долгосрочных перспективах для наших клиентов. Направления, которые мы выделили, представлены ниже.

Энергетическая революция

Технологические инновации, такие как гидравлический разрыв пласта и горизонтальное бурение, привели к резкому росту добычи природного газа и нефти в сланцевых бассейнах. Энергетическая революция приносит прямые выгоды большому количеству промышленных отраслей, к примеру, сюда относятся нефтяное обслуживание и оборудование, разведка и добыча нефти, проектирование и строительство в этой сфере. Кроме того, сланцевый бум позволяет производить огромное количество безопасных и относительно дешевых энергетических ресурсов, что является одной из главных причин, по которым американские и транснациональные корпорации вернули свои производственные мощности обратно в США. Также мы видим множество возможностей для промышленных производителей, специализированных химических и транспортных компаний.

Трехмерная печать

Рынок 3D-печати является быстро расширяющимся, с многообразным ростом на различных конечных рынках, в различных применениях и географии распространения. Более дешевый 3D принтер с расширенным набором функций позволяет быстрее и качественнее реализовать цикл проектирования, прототипирования и этапа производства. Многочисленные мировые производители оригинального оборудования в аэрокосмической, авто- и смежных отраслях уже используют 3D печать как часть их производственных процессов. Есть целый ряд захватывающих перспектив для компаний в этом, еще находящемся в процессе становления, но уже быстро растущем, направлении.

Возобновление жилищного строительства

Шесть лет избыточного жилищного строительства и льготного кредитования привели к хорошо известному «пузырю» в этой сфере. За этим последовали шесть лет замороженных на этапе фундамента проектов. Как результат, рекордно низкое наличие готового жилья, его небывалая доступность, восстановление цен на жилую недвижимость и множество возможностей для связанных со строительством жилья компаний, таких как поставщики строительных материалов и работ, продавцы недвижимости на розничном рынке, финансовые институты и другие компании, прямо и косвенно являющиеся здесь бенефициарами. Кроме того, мы ожидаем восстановление инвестиций в жилую недвижимость, которое должно последовать за аналогичным восстановлением в сфере нежилой недвижимости, что будет выгодно для бесчисленных промышленных компаний и компаний в сфере коммерческих услуг.

Питание

Здоровая и натуральная еда сейчас находится в центре стремительно набирающей популярность светской тенденции. Сдвиги в потребительских предпочтениях и широкое информирование относительно качества продуктов питания являются движущей силой быстрого роста спроса на экологически чистые, натуральные, безглютеновые и генетически немодифицированные продукты. Мы считаем, что это хорошая возможность для долгого подъема для нескольких компаний, растущих в этой сфере.

Облачные вычисления, программное обеспечение как услуга (SaaS) и большие данные (Big data)

Мы переживаем захватывающий исторический момент, когда технологические изменения в области вычислительной техники за последние десять лет, например, удешевление памяти, создание более быстрых процессоров, значительное снижение вычислительных затрат и повсеместный доступ к широкополосной связи, имеют определенные внутренние тенденции, такие как «большие данные», SaaS и облачные технологии. Сбои в работе сети Интернет продолжаются, создавая захватывающие возможности для быстро растущего сегмента провайдеров, предлагающих программное обеспечение как услугу, а также других представителей интернет-инфраструктуры, интернет-безопасности и компаний, занимающихся веб-аналитикой.

Золотой век для биотехнологий

В течение десятилетия с момента составления карты генома человека мы увидели огромный объем инвестиций в биотехнологические исследования и разработки, что в настоящее время приносит свои плоды. Этот масштабный приток инвестиций создал значительные возможности для многочисленных биотехнологических и фармацевтических компаний. Эти компании разработали много новых методик лечения, являющихся точно направленными, эффективными, безопасными и ориентированными на серьезные потребности в лечении онкологических и уникальных заболеваний.

Выводы

Отрасль компаний с микрокапитализацией предлагает инвесторам убедительные инвестиционные возможности. Исторически так сложилось, что добавление доли акций компаний с микрокапитализацией во вложения в компании с малой капитализацией позволяет снизить совокупную среднерыночную капитализацию и улучшить доходность как в абсолютном выражении, так и с поправкой на риск. Поэтому неудивительно, что компании с микрокапитализацией представляют в меньшей степени охваченный и менее эффективный сегмент отрасли акций США, который предлагает инвесторам вложения в инновационные, быстрорастущие компании.

Мы полагаем, что доказанное нами сочетание фундаментального, макро- и технического анализа будет продолжать предоставлять нам инвестиционные возможности в одном из наиболее инновационных и высокодоходных сегментов американского рынка акций.